Solo 5 bancos concentran 77% del crédito: Banco de Venezuela alcanzó la cima en el Top 10 de préstamos

NOTI-AMÉRICA.- El estatal Banco de Venezuela conquistó el primer lugar del ranking de cartera de crédito de la Banca venezolana al cierre de marzo, debido a que su saldo de préstamos totales aumentó 25,1% en comparación con febrero y 370,6% frente al término del primer trimestre de 2021. Ambos incrementos fueron muy superiores al promedio del mercado.

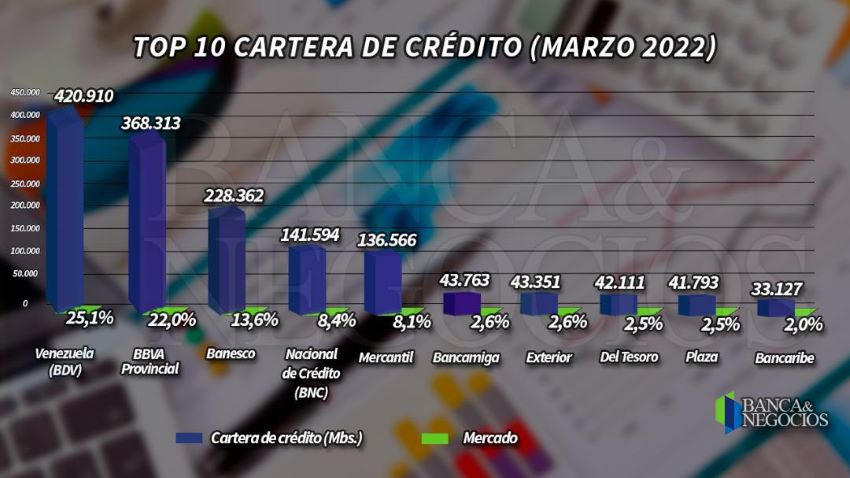

El Venezuela reportó una cartera de crédito de 420,9 millones de bolívares, para una participación de mercado de 25,1%, seguido del antiguo líder del segmento, el BBVA Provincial, cuyo total de préstamos se ubicó en 368,3 millones de bolívares, que le otorgan una cuota de mercado de 22%.

De acuerdo con el más reciente informe bancario de la consultora Aristimuño Herrera & Asociados, los primeros cinco bancos con mayores montos de créditos concentran 77,2% de la cartera total, un dato que revela una profundización de este fenómeno, ya que el Top 5 absorbía una participación de 71% al cierre del primer trimestre del año pasado.

El tercer lugar de la categoría correspondió a Banesco, con una cartera de 228,4 millones de bolívares -13,6% del mercado-; el cuarto puesto fue para el Banco Nacional de Crédito (BNC) con 141,6 millones de bolívares (8,4% del mercado); y el quinteto líder lo cerró el Banco Mercantil, con un saldo de 136,6 millones de bolívares, una cuota de mercado de 8,1%.

Aparte del ascenso al primer lugar del Banco Venezuela, hay que destacar que el BNC escaló un peldaño en el Top 5.

Sin embargo, el mayor envión en el mercado de crédito bancario fue protagonizado por Bancamiga, que saltó del lugar número 18, en marzo del año pasado, al número 6 al cierre del pasado primer trimestre, debido a un incremento mensual de 49,9% de su total de préstamos y una escalada extraordinaria de 2.354,7% de su cartera en el último año reportado.

Esta institución tiene una cartera de 43,8 millones de bolívares, luego de lograr los mayores incrementos dentro del grupo líder, según el informe de Aristimuño Herrera & Asociados.

También Banco Plaza y Bancaribe consiguieron importantes avances debido a sus más agresivas estrategias de intermediación financiera. El primero pasó del puesto 12 al 9 y acumuló un total de préstamos de 41,8 millones de bolívares, mientras que el segundo subió del lugar 15 al décimo, para concluir el ejercicio trimestral con un portafolio de 33,1 millones de bolívares.

Infografía: Banca y Negocios

En términos interanuales, Banplus alcanzó el mayor crecimiento absoluto de cartera fuera del Top 10, con un aumento de 22,6 millones de bolívares y el Banco Agrícola de Venezuela se hizo con el mayor incremento relativo, con una variación de 367,72%.

• El Ajuste:

La Banca del Estado tiene una participación de 29,4% en la cartera de crédito, a pesar de absorber 45,2% de las captaciones del público, según los datos de marzo 2022, por lo que evidentemente su nivel de intermediación financiera sigue siendo menor al de las entidades privadas en términos consolidados.

Sin embargo, el mercado está registrando un ajuste evidente si estos datos se comparan con los de marzo de 2021. En ese momento, la Banca del Estado tenía una menor participación en la cartera de crédito, de 23,1% con una mayor cuota de mercado en captaciones de 51,9%.

Es posible que la mayor afluencia de depósitos en moneda extranjera, a través de cuentas de libre convertibilidad, esté cambiando la dinámica competitiva al mercado de captaciones, con un crecimiento más acelerado del sector privado.

Pero, por otro lado, los menores incentivos para otorgar créditos de manera rentable que tiene la Banca Privada, con el valor de los préstamos indexado a un tipo de cambio oficial severamente apreciado, aparte de la restricción de liquidez inducida por el encaje legal, hace que este sector pierda espacio en el mercado de financiamiento.

También hay una indicación de la Superintendencia de Instituciones del Sector Bancario (Sudeban) que ha impulsado a la Banca estatal, sobre todo, al Banco de Venezuela, a incrementar sustancialmente sus préstamos dirigidos al sector productivo.

• La Intermediación:

El índice de intermediación mide el tamaño de la cartera de crédito como proporción de las captaciones del público. Básicamente, este marcador señala cuál es la capacidad de las instituciones para incrementar el financiamiento que ofrecen a sus diferentes segmentos de clientes y cuál es el peso del negocio financiero en sus actividades.

En consecuencia, no existe una relación directa entre tamaño de la cartera e intermediación, y el mejor ejemplo es el Banco de Venezuela que, con el mayor volumen de créditos otorgados, ocupa el noveno lugar en intermediación, con un índice de 9,48%, mientras que el Banco Exterior, que se ubica en el séptimo lugar por saldo de préstamos, tiene el mayor índice de intermediación del mercado con 66,50%.

Este es un fenómeno complejo que, en principio, tiene que ver con los modelos de negocios particulares de las instituciones. En el caso de la Banca estatal, una parte sustancial de las captaciones se ubican en cuentas habilitadas para la recepción de subsidios que el Estado distribuye entre la población.

No obstante, en medio de la severa restricción de crédito que impone un encaje legal vigente de 73% -uno de los más elevados del planeta- los bancos privados líderes en este segmento tienen indicadores importantes de intermediación.

En este sentido destacan Banco Plaza, con un marcador de 39,87%; BBVA Provincial, con 31,74%; y Banesco, con 22,39%.

Infografía: Banca y Negocios

• Calidad de la cartera:

Banesco sigue siendo el banco con menor índice de morosidad del sistema en función del tamaño de su cartera de cartera de crédito, con un marcador inmaculado de 0,00%, que se ha mantenido durante el último año reportado.

Esta situación hace que sus provisiones para la cobertura de cartera inmovilizada y en litigio sean equivalentes a un estratosférico 2.029.140,29%, luego de haber incrementado esta cuenta en 327.518,66 puntos porcentuales.

En el grupo del Top 10 de cartera de crédito, destacan por sus bajos índices de morosidad: Banco Plaza (0,10%), Banco de Venezuela (0,16%), Banco Nacional de Crédito (0,18%), Bancamiga (0,47%), y BBVA Provincial (0,57%).

En general, los números indican que las carteras inmovilizadas y en litigio están más que adecuadamente provisionadas, pero hay que subrayar los casos del Banco de Venezuela, con un nivel de provisión de 6.008,92%, Banco Plaza con 2.208,76%, y el Banco Nacional de Crédito con 1.588,89%.

Con información de: Banca y Negocios

Comentarios recientes