55% SE REDUJERON LOS ESPACIOS LOGÍSTICOS DISPONIBLES EN BOGOTÁ Y ALREDEDORES

NOTI AMERICA.COM | COLOMBIA

El mercado logístico de Bogotá y alrededores vive un momento positivo. El estudio del tercer trimestre de 2022 de Cushman & Wakefield así lo demuestra. Se vive una marcada baja en la vacancia, con una cifra histórica de 3.1%, sumado a la absorción de espacios en todas sus tipologías, sobre todo en bodegas cercanas a la ciudad, demandadas principalmente por operadores logísticos y del sector de alimento, reflejo del crecimiento del comercio electrónico.

El estudio, centrado en lo que pasa en el mercado logístico de Bogotá y alrededores en un radio de 0 a 43 km de distancia de la capital colombiana, evidencia que hoy hay disponibles 93.170 m2, evidenciando una reducción de espacios disponibles de 55%, respecto al mismo período del año anterior, de los cuales el 49% se encuentra en el corredor de la Cll 80 y el 30%, en el de Mosquera.

En cuanto a oferta, el No. 1 es el corredor Calle 80 donde encontramos 18 parques logísticos con un inventario de 1.645.083 m2, al que le sigue el mercado de Mosquera con seis parques logísticos y un inventario de 650.943 m2 y en tercer lugar está Tocancipá con 5 parques logísticos que equivalen a 313.134 m2.

“Así mismo la demanda de bodegas logísticas e industriales ha mantenido su dinámica positiva durante el año, presentando una absorción neta anual de 98.643 m2.”, asegura Juan Carlos Delgado, country manager de Cushman & Wakefield.

Este tercer trimestre también evidencia, según el estudio de Cushman & Wakefield, que en el Top 3 de superficie disponible están Cll80 con 45.775 m2, seguido de Mosquera con 28.321 m2 y Tocancipá con 7.800 m2.

El precio ajustado a las dinámicas del mercado

Se evidencia un interés particular creciente desde el segundo semestre de 2021 por estos espacios, gracias a la baja vacancia, donde las empresas pueden encontrar precios ajustados a sus necesidades de cercanía y logística, donde el alquiler promedio para el tercer trimestre de 2022 se ubicó en $19.374 /m2.

En el top 3 de precios están los subsectores de Occidente de Bogotá ($26.022 /m2 para clase A y A+ promedio), seguido de Cll 80 ($18.142 /m2) y Funza ($18.000 / m2), mientras que Tocancipá se alza con el menor precio $13.144 / m2. “Bodegas a la medida, búsqueda de tierra a bajo precio en sectores de baja demanda, contratos a largo plazo y disminución del uso de estructuras metálicas, entre otros cambios en el uso de materiales importados para la construcción se están empleando para mitigar el riesgo y alto precio de las bodegas nuevas”, recalca Leonardo Rodríguez, bróker industrial de Cushman & Wakefield.

Una oferta que incidirá en el futuro

En construcción para el caso de Bogotá y sus alrededores, hay 330.046 m2, de los cuales el 82% corresponden a desarrollos Clase A+ (o premium), que tienen entre otras características muelle de carga deprimido con plataforma niveladora, alturas mayores a 12 metros, losa afinada nivelada, amplias vías de acceso y patio de maniobras, aguas residuales (PTAR), red eléctrica propia, sistemas contra incendios y sprinklers, además de los llamados desarrollos a la medida, que se generan por petición expresa de las empresas. Esta oferta necesariamente se ajusta a las necesidades de operación y logística de las empresas, generando un plus para su desarrollo.

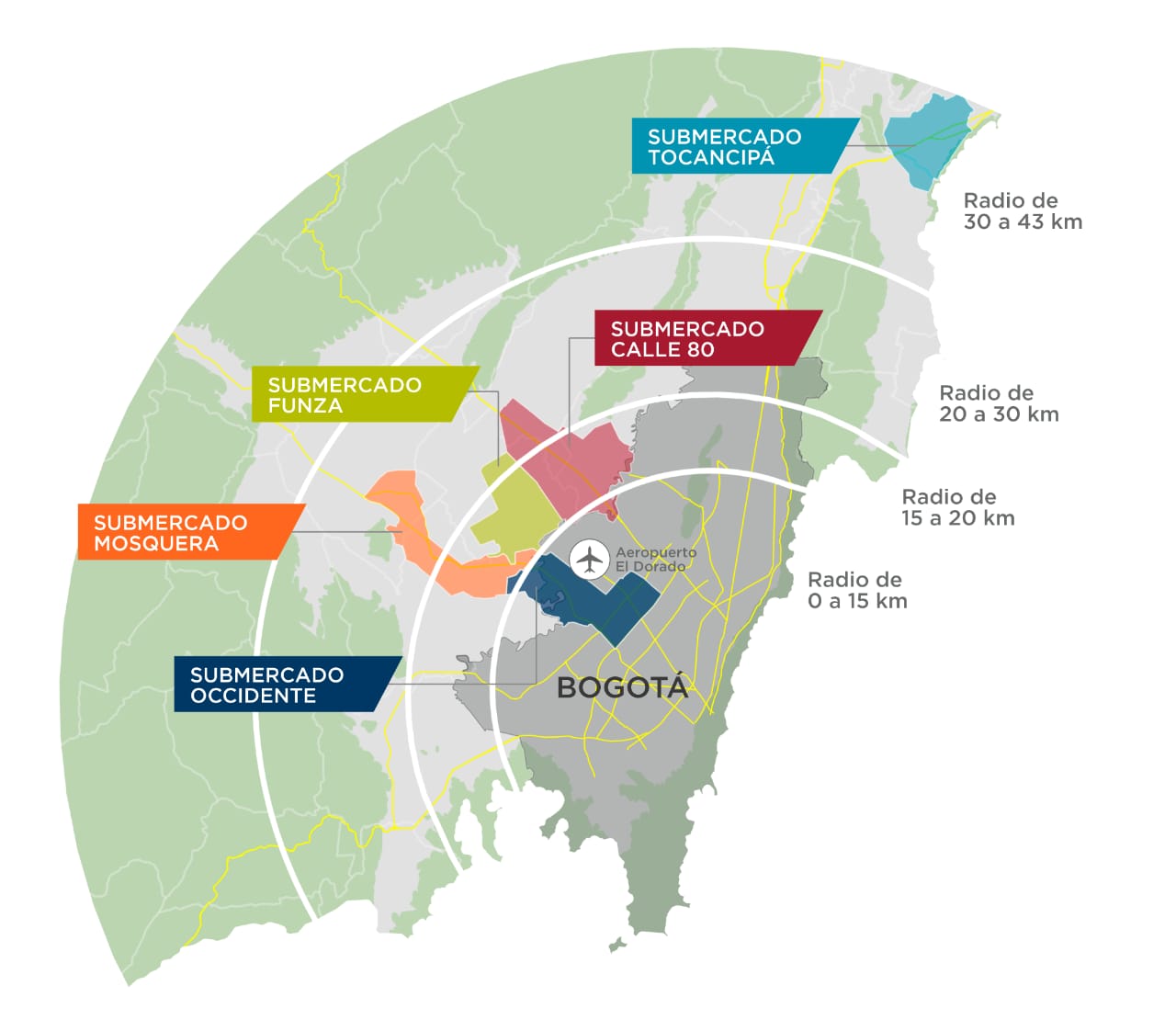

Radios para entender el impacto en demanda y oferta

Este informe de Cushman & Wakefield, incluye por primera vez un sistema de radios que ubica las bodegas y centros logísticos por segmentos de distancias a la capital del país. Así, se contempla el primer radio de entre 0 a 15 km, el segundo de 15 km a 20 km, tercero de 20 km a 30 km, y el cuarto de 30 km a 45 km. Un análisis que permite a las empresas ver también la conveniencia en términos también de logística, desplazamientos y también en huella de carbono, hoy un tema crucial de compromiso con el medioambiente y los compromisos a 2030 y 2050 del mundo.

La absorción neta YTD está en 67.000 m2 donde el radio de 15 km a 20 km presenta la mayor absorción en lo que va corrido del 2022. Por su parte la tasa de vacancia se ubica en 3,4%, donde el mejor comportamiento se evidencia en el radio de 15 km a 20 km, dado que es el anillo con mayor inventario. El precio promedio por radios está en $26.022/m2, donde el radio de 0 a 15 km ha sido el de mayor apreciación, por su baja disponibilidad y ubicación estratégica para operaciones de última milla.

Hoy en construcción están 159.746 m2, donde el radio que posee la mayor proporción, que además cubre el 50% de la oferta está ubicado entre los 20 km a 30 km de la capital colombiana. “En el radio de última milla, de 0 a 15 km no se registran proyectos en construcción ni en planos, por lo cual se prevé que la vacancia continue con tendencia a la baja y cercana a 0%. El segundo anillo (conurbano), correspondiente al radio entre 15 a 20 km, mantiene el interés de ocupación y desarrollo, dada su cercanía a la ciudad. En este anillo, los parques ubicados antes del peaje, generan un gran atractivo a los inquilinos logísticos”, concluye Junior Ruiz, market research senior de Cushman & Wakefield.

Comentarios recientes