Sobre la macroeconomía de la pandemia COVID-19 y los riesgos que esta dejará a su paso

REDACCIÓN NOTI AMÉRICA (ECUADOR)

Blue Viruses over Financial Bar Graph – COVID-19 Stock Market and Finance Concept

La COVID-19 ha causado estragos en América Latina y el Caribe. Ha dejado cientos de miles de muertos, destruido medios de subsistencia y está provocando una profunda crisis económica. El año nuevo es un buen momento para hacer un balance y tratar de entender los aspectos macroeconómicos de la crisis. En este blog describo seis hechos básicos, se analiza tres riesgos que podrían afectar la recuperación, y se plantea dos preguntas críticas para los próximos meses. Este análisis aprovecha material generado por un estudio en curso que se publicará en marzo de 2021 en el Informe macroeconómico de América Latina y el Caribe.

- El PIB se ha desplomado

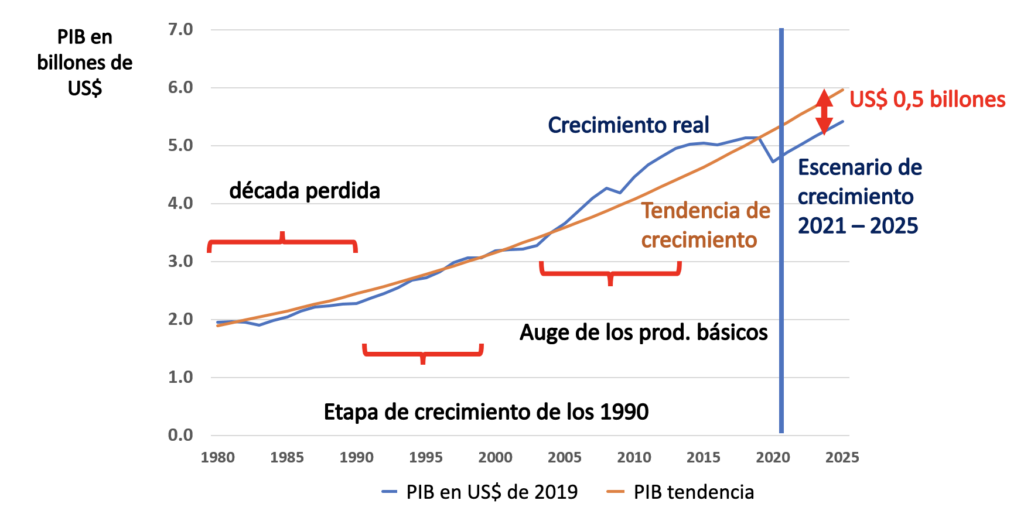

El PIB se redujo en más del 8% en 2020, y para una cuarta parte de los países prestatarios del BID, ha disminuido más del 10%.[1] El PIB de la región superó los USD 5 billones en 2019. Pero en relación con la tendencia promedio a largo plazo (una tasa de crecimiento del 2,5%), esto representa una pérdida de más de medio billón de dólares del PIB este año. Esta no es una recesión normal, en gran medida fue autoimpuesta con el fin de frenar la propagación del virus. El FMI espera un repunte en 2021 con un crecimiento del 3,6%, que luego retomará la tendencia. No obstante, en ese escenario, nunca recuperaremos el medio billón de dólares – gráfico 1. Se prevé que el PIB per cápita de la región disminuya de USD 16.000 en 2019 a USD 14.800 en 2020, con grandes disparidades entre los países y un aumento significativo de la desigualdad dentro de cada país.[2]

Gráfico 1: PIB de América Latina y el Caribe

PIB de América Latina y el Caribe

2. La cuenta corriente mejoró

Los volúmenes de exportación de bienes y servicios de la región se redujeron en un 10% en 2020, con la disminución de la demanda internacional y la interrupción de las cadenas de suministro. Las importaciones cayeron un 12%. La balanza de cuenta corriente mejoró de un déficit del 1,8% del PIB en 2019 a un déficit del 0,5% del PIB en 2020.[3] La caída de las remesas al comienzo de la crisis causó una verdadera preocupación, pero lograron recuperarse y las bajas tasas de interés internacionales mantuvieron los pagos de intereses bajo control a pesar del aumento de la deuda.

3. Los flujos de capital regresaron y las reservas aumentaron

En marzo de 2020 se produjeron importantes salidas de cartera de no residentes, pero hasta 2020 muchos gobiernos y grandes empresas emitieron bonos en el extranjero. Los residentes repatriaron una porción de sus inversiones y el FMI, por un lado, desembolsó USD 5.200 millones mediante instrumentos de financiamiento rápido, y, por el otro, concertó líneas de crédito flexibles nuevas o renovadas por USD 45.000 millones (se desembolsaron más de USD 5.000 millones de la LCF de Colombia), y Ecuador llegó a un acuerdo sobre un nuevo Servicio Ampliado del Fondo por USD 6.500 millones. El BID desembolsó una cifra récord de USD 16.500 millones y otros prestamistas oficiales aumentaron sus flujos. El resultado fue un amento (¡sí, un aumento!) en las reservas internacionales, y el FMI indica que habrá USD 13.000 millones adicionales en reservas en 2020.

4. La inversión pública disminuyó, al igual que el ahorro público, pero el ahorro privado se disparó

Otra forma de verlo es que la inversión disminuyó en relación con el ahorro (la inversión se redujo en un 1,4% del PIB y el ahorro solo en un 0,1% del mismo). Pero los déficits fiscales se han disparado de un 0,4% de déficit primario en 2019 (4% en déficit general) a un 7,3% de déficit primario (10,8% en déficit general) en 2020. Por lo tanto, el ahorro público ha disminuido considerablemente, pero el ahorro privado aumentó un poco más. Véase el gráfico 2 para una versión esquemática del ahorro macroeconómico estándar – balanza de inversión. El consumo ha disminuido pero los gobiernos han suavizado los efectos.

Gráfico 2: Inversión macroeconómica – Balanza de ahorros

Inversión macroeconómica – Balanza de ahorros

5. La deuda ha aumentado

Los déficits fiscales están provocando un aumento de los ratios de deuda pública. Estimaciones del BID sugieren que la deuda pública será del 76% del PIB para el país típico de la región en 2021, frente al 57% en 2019 y seguirá aumentando antes de llegar a su punto máximo, con una trayectoria que dependerá en gran medida del crecimiento y las políticas futuras.[4] Los ratios de apalancamiento de las empresas también aumentaron. Estas emitieron bonos en el extranjero, pero la inversión real ha sido limitada. Acumularon liquidez y es probable que realicen operaciones de carry trade – pidiendo prestado a bajas tasas de interés en dólares y ganando a una tasa de interés más alta en moneda local.[5]

6. Intensa demanda de liquidez

Se ha visto un aumento en el dinero en circulación (base monetaria) y en los depósitos bancarios, como cuentas corrientes y de ahorros. Los bancos centrales redujeron las tasas de interés y permitieron que los bancos retiraran las reservas necesarias mientras los gobiernos retiraban sus depósitos. Las depreciaciones de moneda incrementaron el valor neto de los bancos centrales que luego encontraron formas de proporcionar liquidez a los bancos y a los gobiernos.[6]

¿Cuáles son las implicaciones de estas acciones? Hay por lo menos tres riesgos que podrían afectar la recuperación de la crisis: monetario, fiscal y financiero.

- Excedente monetario

Las inyecciones de liquidez de los bancos centrales sugieren riesgos en direcciones opuestas. En un buen escenario, si se reactiva la demanda, pero se mantienen las limitaciones de la oferta, la inflación puede aumentar. Tal vez este sería un problema conveniente, al menos si es temporal. En la dirección opuesta, la política monetaria puede resultar ineficaz. Esto puede haber sucedido ya. Los bancos centrales ampliaron la liquidez, pero esta parece haber regresado en parte en forma de mayores reservas bancarias mantenidas en los bancos centrales. Sin embargo, esto no es necesariamente una indicación de una posible y persistente “trampa de liquidez”. Después de todo, somos un conjunto de economías pequeñas y abiertas. Si la demanda externa aumenta, la inversión debe aumentar, el ahorro público debe aumentar y el ahorro privado debe disminuir. Los verdaderos riesgos parecen estar en otra parte. Algunos bancos centrales también han acumulado grandes cantidades de pasivos a corto plazo (de esterilización) que podrían interactuar con los riesgos de refinanciamiento para las autoridades fiscales.[7] La política monetaria podría verse limitada por el dominio fiscal o financiero.[8] El financiamiento de los déficits fiscales por parte de los bancos centrales podría considerarse un mal necesario. Los problemas del sector financiero podrían hacer que los bancos centrales asumieran riesgos de crédito y no solo de liquidez.[9]

2. Excedente fiscal

La mayoría de los países se enfrentan a un período de ajuste para estabilizar el aumento de la deuda pública. Pero la política puede limitar el ajuste a medida que las dificultades sociales continúan. Las reformas para mejorar las instituciones podrían permitir que el proceso sea gradual y menos doloroso.[10] Una deuda pública y privada aún elevada puede frenar el crecimiento. La alternativa es ignorar la desagradable aritmética de la sostenibilidad que conduce a un menor acceso al crédito y que provoca problemas de refinanciamiento. Este podría ser el camino para la reestructuración de la deuda. Argentina, Barbados y Ecuador ya se sometieron a un plan de reestructuración, y las nuevas cláusulas de acción colectiva pueden hacer que sea menos doloroso para quienes sigan el ejemplo. El financiamiento monetario podría ser visto como una forma de evitar la reestructuración, pero esto puede conducir a una inflación alta y persistente. Probablemente resultaría menos costosa una reestructuración rápida y mayormente consensuada si los sectores financieros logran soportar el golpe. El problema en la década de 1980 no fueron los incumplimientos de por sí. Más bien, fue la falta de reconocimiento de las pérdidas, el postergar el problema, el financiamiento monetario, la inflación y la represión financiera.

3. Excedente del sector financiero

Los gobiernos actuaron rápidamente con programas de aplazamiento de préstamos y la consiguiente indulgencia reglamentaria.[11] Si bien estas políticas resultan comprensibles, cuanto más tiempo se mantengan, mayor será la incertidumbre sobre el estado de los balances de los bancos y mayores serán las pérdidas eventuales. Las grandes empresas emitieron bonos en el extranjero pero no están invirtiendo; y siguen teniendo liquidez. Muchos bancos han visto aumentar los depósitos y han realizado grandes inversiones en títulos del gobierno. Si las empresas retiran esos depósitos, dadas las preocupaciones fiscales o financieras, podrían surgir problemas de financiamiento. Los balances de los bancos se deteriorarán cuando se terminen los programas de aplazamiento de préstamos. La gestión de los riesgos del sector financiero será fundamental para garantizar una recuperación satisfactoria.

Dos preguntas clave

Debido a que la incertidumbre es alta, la formulación de políticas resulta particularmente difícil. ¿Qué tan graves son los riesgos? Esto puede depender fundamentalmente de las respuestas a dos preguntas:

La primera, ¿qué tan rápido nos recuperaremos? Los países están tratando de reabrir sus economías y crecer, pero el virus todavía está muy presente. En Estados Unidos, así como en otros lugares, la reapertura hizo que los casos se dispararan. A medida que la capacidad hospitalaria disminuyó, se fueron imponiendo nuevamente confinamientos desde California hasta Italia y desde Sudáfrica hasta el Reino Unido. En América Latina y el Caribe, la capacidad hospitalaria es limitada. La aparición de nuevos brotes y la imposición de nuevos confinamientos podrían perjudicar el escenario de recuperación del crecimiento del FMI. Y la vacuna solo podrá administrarse ampliamente en la segunda mitad de 2021. Será un desafío crecer y mantener el virus a raya hasta que las vacunas proporcionen suficiente inmunidad.[12]

Y la segunda, ¿cómo será la economía después de la pandemia COVID-19? A estas alturas, la noción de una crisis corta y aguda así como un retorno a las cosas como eran, se ha desvanecido. Habrá ganadores y perdedores. Aquí existen oportunidades de adoptar nuevas tecnologías que mejoren la productividad.[13] Pero más reasignación significa que más empresas se hunden, y las economías formales de la región tienen una flexibilidad limitada. La reasignación tiene implicaciones para los mercados laborales, para el sector financiero (mayor incumplimiento de pagos) y para las perspectivas fiscales (mayor apoyo a los trabajadores y mayores pagos por garantías). Aún no sabemos cuán significativo será el efecto de la reasignación. Este será un tema importante para futuras investigaciones.

[1] Las cifras en este blog provienen principalmente del informe Perspectivas de la Economía Mundial del FMI, publicado en octubre. Las cifras para 2020 son estimaciones, aunque para facilitar la exposición, a menudo me refiero a ellas como hechos.

[2] Véase Desigualdades empeoran vulnerabilidad de América Latina y Caribe ante crisis

[3]La balanza de cuenta corriente es la exportación de bienes y servicios, más las entradas de remesas, más los intereses devengados por los activos, menos las importaciones y los pagos de intereses a los no residentes, y menos las salidas de remesas.

[4] Véase Cómo evitar una nueva década perdida para América Latina y el Caribe

[5] “Carry trade” aquí se refiere a pedir prestado a bajas tasas de interés en dólares e invertir en moneda local a una tasa más alta.

[6] Aun así, los bancos centrales de América Latina y el Caribe han sido mucho menos agresivos que la Reserva Federal de Estados Unidos o que otros bancos centrales de las economías avanzadas, y dada la experiencia de crisis anteriores tienen restricciones mucho mayores sobre lo que se les permite hacer – véase Bancos sólidos para la recuperación económica.

[7] El enorme gasto público neto, las entradas de capital y la provisión de liquidez a los bancos, así como el aumento de la base monetaria, estimularon a muchos bancos centrales a esterilizar (esencialmente absorbiendo parte de la liquidez) mediante la venta de instrumentos a corto plazo o mediante acuerdos de recompra a corto plazo.

[8] El dominio fiscal remite a la idea de que las tasas de interés deben mantenerse bajas o que los pagos de intereses sobre los altos niveles de deuda pueden ser demasiado altos. El dominio financiero remite a la idea de que la política monetaria se limita a proteger a los bancos para que no se vuelvan insolventes, ya que unas tasas más altas pueden hacer bajar el valor de los activos a largo plazo en relación con los pasivos a corto plazo.

[9] Véase Bancos sólidos para la recuperación económica.

[10] Véase Cómo evitar una nueva década perdida para América Latina y el Caribe

[11] Véase Bancos sólidos para la recuperación económica.

[12] Véase COVID-19 Y MÁS ALLÁ: Vacunas y otras consideraciones de política pública en América Latina

[13] Véase De estructuras a servicios para una explicación de cómo las nuevas tecnologías pueden revolucionar la infraestructura.

Fuente: BID