La jubilación, en vía de extinción en EEUU: el 20% de los trabajadores mayores de 65 años no se pueden permitir dejar de trabajar

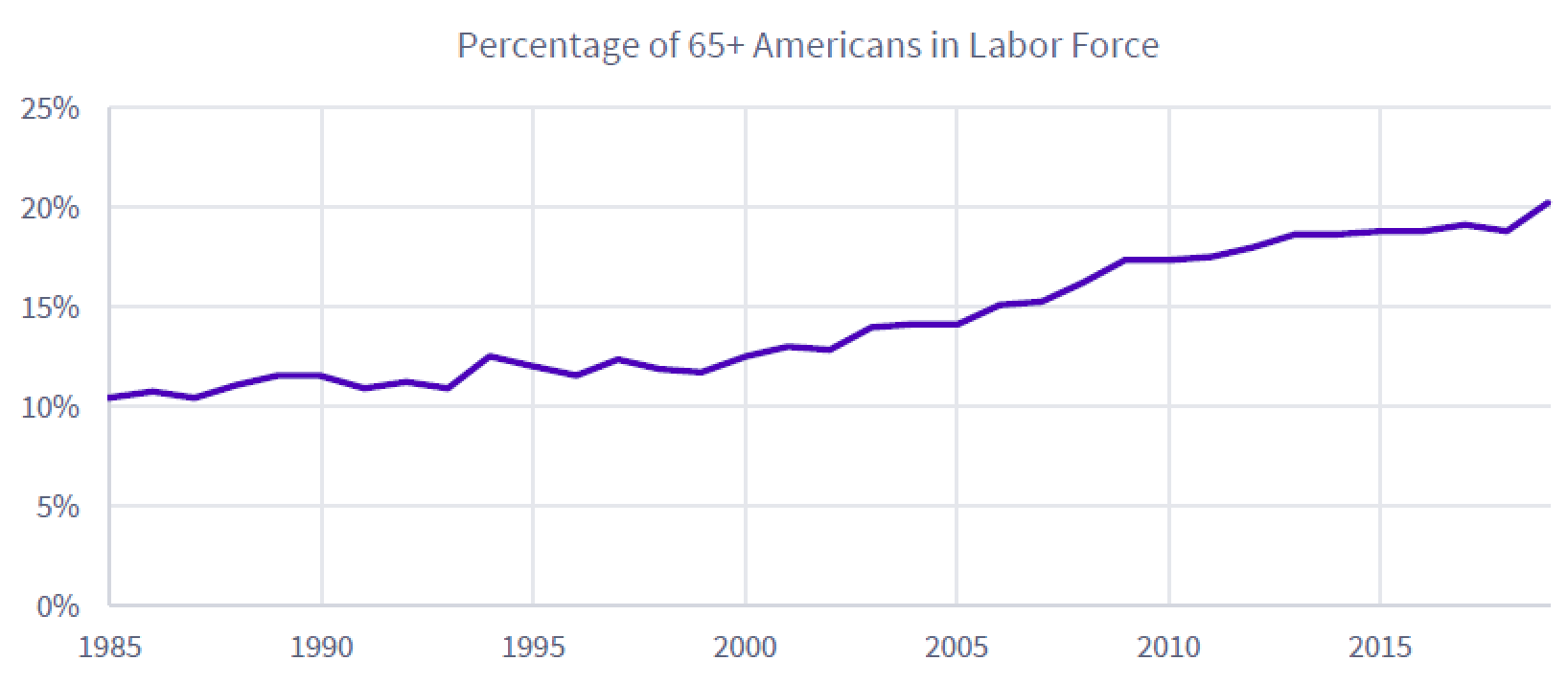

Los inadecuados planes privados de ahorro y el creciente coste de la sanidad en EEUU están amenazando la jubilación de muchos trabajadores. Por primera vez en 57 años, la población activa mayor de 65 años supera el 20%, según un informe de la gestora de planes privados de pensiones United Income.

La pensión pública solo alcanza entre el 40 y 50% del último salario

Fuente: https://www.eleconomista.es

A final de siglo, desaparecieron las familias americanas que vivían con un solo sueldo, por la caída de los salarios y aumento del coste de la vida. Y ahora en el comienzo del siglo XXI el paradigma está cambiando para la parte de la población más mayor. En 35 años, los trabajadores mayores de 65 años que buscan empleo o lo tienen se han duplicado, al pasar la tasa de actividad del 10% al 20%.

EEUU cuenta con un sistema de pensiones público al que se tiene acceso a partir de los 62 años, pero aunque el trabajador apure hasta los 67 años, edad para cobrar el máximo de pensión, solo cubre una parte mínima de las necesidades económicas para mantener el nivel de vida. Teresa Ghilarducci, profesora de economía de la New School for Social Research, estima que el retiro público solo reemplaza entre el 40 y el 50% de los ingresos previos a la jubilación. La norma básica en EEUU dicta que los jubilados deben mantener el 80% de los ingresos para no empobrecerse.

La Seguridad Social de EEUU se quedará sin fondos en 2035

Por este motivo, los trabajadores tienen que recurrir a planes de pensiones, fomentado por las propias empresas como el famoso plan 401 o planes de pensiones tradicionales para completar la pensión de jubilación. Sin embargo, para muchos empleos esto exige un esfuerzo titánico alcanzar el 80% en la tasa de reemplazo, porcentaje entre el último salarios y la paga media de jubilación. Los expertos calculan que un trabajador estadounidense debe haber acumulado en pensión complementaria unas ocho veces su salario anual.

El trabajador medio, que gana menos de 40.000 dólares al año, no consigue ahorrar para la jubilación, según el estudio de Ghilarducci para United Income. Para los empleados con un sueldo medio entre 40.000 dólares anuales y 115.000 dólares, logran ahorrar 60.000 dólares, insuficiente para alcanzar el 80% de los ingresos de cuando se está trabajando. Incluso, los trabajadores que se sitúan en el percentil más alto de salarios, por encima de 105.000 dólares, no llegan a la capacidad de ahorro óptimo. Solo alcanzan los 200.000 dólares, aunque según detalla el estudio no suelen contabilizarse inversiones en activos inmobiliarios.

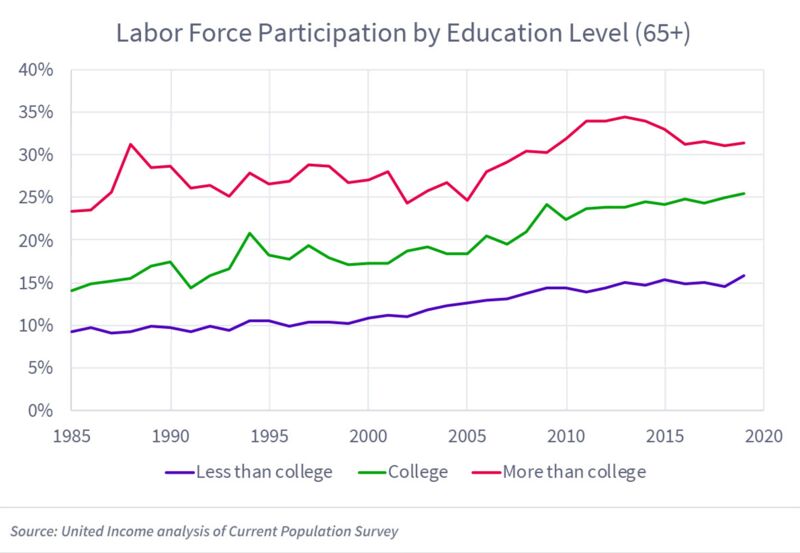

Este cambio estructural no está golpeando a los estratos más bajos, sino a las clases medias. El mayor aumento en el empleo de personas de mayores de 65 años ha sido para los que tienen educación universitaria, que suelen tener mejores salarios; la proporción de todos los empleados de 65 años o más con al menos un título universitario es ahora del 53%, en comparación con el 25% en 1985.