AleaSoft: El precio del gas remonta hasta niveles de mayo y el Brent se va acercando a niveles pre-COVID

Nota de Prensa – Comunicae Media

Los futuros de electricidad de los mercados europeos registraron una tendencia al alza, empujados por los repuntes en los precios del gas y el Brent, que van remontando lentamente, alejándose de los mínimos de la fase más crítica de la pandemia de COVID 19 en marzo y abril, y acercándose a los niveles anteriores a la crisis. Mientras, el crecimiento de la producción solar en España y Portugal continúa a un ritmo espectacular con incrementos del 30% respecto a los primeros días de agosto de 2019

Producción solar fotovoltaica y termosolar y producción eólica

De lunes a miércoles de la semana del 3 de agosto, la producción solar se comportó de manera dispar respecto al promedio de la última semana de julio. La curva de producción en todos los mercados analizados fue ascendente durante estos tres días. Sin embargo, en Alemania e Italia se registraron caídas del 15% y 22% respectivamente. En cuanto a los incrementos, en la península ibérica y Francia se tuvieron variaciones de entre el 1,2% y el 5,6% respectivamente, respecto a la semana anterior.

Al comparar en términos interanuales los cinco primeros días de agosto el panorama es algo distinto. Solo se registró una menor producción en el mercado italiano, del 5,8%. En el resto de los mercados se registraron valores superiores, siendo el más notable el de la península ibérica con un 30% de incremento. En Francia aumentó un 3,7% y en Alemania un 0,8%.

Al concluir la primera semana de agosto, en AleaSoft se espera que la producción solar de España e Italia disminuya respecto a la registrada durante la semana del 27 de julio y que en Alemania aumente.

La producción eólica se comportó de forma heterogénea en los mercados eléctricos de Europa del 3 al 5 de agosto respecto al promedio de la última semana de julio. En Italia, la producción se triplicó respecto a los valores medios de la semana del 27 de julio y alcanzó un incremento del 236%, debido principalmente a la recuperación entre lunes y martes. En la península ibérica el incremento fue de solo un 0,1%, mientras que en Francia y Alemania se registraron caídas del 22% y 47% respectivamente.

En los días transcurridos de agosto se registraron subidas interanuales de la producción eólica en todos los mercados analizados. El aumento esta vez en Italia fue del 37%. Sin embargo, resaltan los registros del 127% en Alemania y el 77% de la península ibérica como los valores más altos entre los mercados analizados. En Francia el aumento fue del 57%.

Las previsiones de energía eólica de AleaSoft indican que al finalizar la semana del 3 de agosto la producción será superior a la de la última semana de julio en Italia y Portugal, mientras que en el resto de los mercados será menor.

Demanda eléctrica

De lunes a miércoles de la semana del 3 de agosto la demanda eléctrica tuvo descensos importantes en varios mercados. La disminución de la actividad laboral durante el período vacacional de agosto viene siendo una de las principales causas de estas caídas. Otro factor influyente fue la bajada de las temperaturas medias, de hasta 3,0 °C en el caso de Alemania. Los descensos fundamentales ocurrieron en los mercados de Italia, Francia y España, con registros del 11%, 8,8% y 7,0% respectivamente. El mercado alemán fue el de menor bajada, del 2,3%. Por otro lado, en Gran Bretaña, Bélgica y Portugal ocurrieron incrementos del 3,9%, 3,6% y 0,5% respectivamente.

Para la semana del 3 de agosto, en AleaSoft se prevé que la demanda eléctrica disminuya en la mayoría de los mercados respecto a la semana del 27 de julio y que mantenga valores similares en los mercados de Gran Bretaña y Bélgica.

Los descensos notables registrados esta semana en varios mercados de Europa pueden ser analizados con mayor detenimiento en los observatorios de mercados eléctricos de AleaSoft. En particular, las caídas visibles en los observatorios de Italia, Francia y España.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

A inicios de la semana la demanda eléctrica de España peninsular comenzó a notar los efectos del período vacacional de agosto. El descenso de las temperaturas medias en 1,4 °C también favoreció la bajada. En lo que va de la primera semana de agosto, la caída fue del 7,0% respecto a la última semana de julio. Al finalizar la semana del 3 de agosto, en AleaSoft se espera que la demanda continúe siendo inferior.

La producción solar, que incluye a la fotovoltaica y a la termosolar, tuvo una recuperación del 1,0% de lunes a miércoles de la semana del 3 de agosto respecto a la media de la semana del 27 de julio. Comparando interanualmente los primeros cinco días de agosto, el ascenso fue mucho mayor al registrar un incremento del 30%. En AleaSoft se prevé que, al cierre de la primera semana de agosto, la producción solar sea más baja que la de la última semana de julio.

Por otra parte, la producción eólica de España peninsular bajó un 6,4% entre el 3 y el 5 de agosto respecto a la media de la semana del 27 de julio. Sin embargo, en términos interanuales, la producción del 1 al 5 de agosto duplicó a lo registrado durante los cinco primeros días de agosto de 2019, alcanzando un incremento del 108%. En AleaSoft se espera, que, al concluir la semana del 3 de agosto, la eólica decrezca respecto a la última semana de julio.

Todas las centrales nucleares de la península ibérica se encuentran en marcha y la producción promedio de los primeros tres días de la semana del 3 de agosto fue de 167 GWh.

El nivel de las reservas hidroeléctricas disminuyó un 4,0% respecto al registro de la semana anterior, y se cuenta actualmente con 13 492 GWh, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

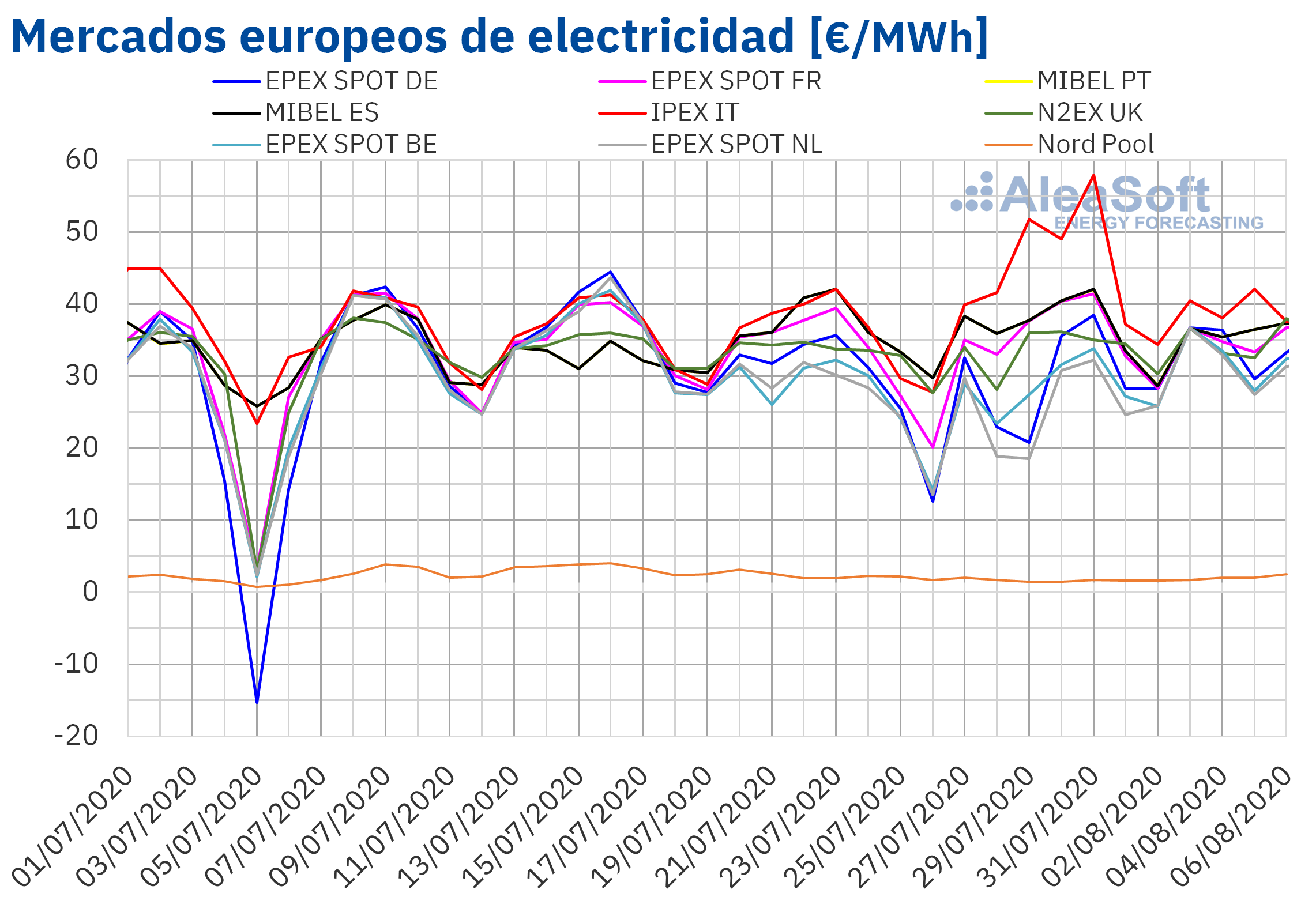

En los primeros cuatro días de la semana del 3 de agosto los precios de los mercados eléctricos europeos analizados en AleaSoft se mantuvieron relativamente estables por encima de los 30 €/MWh en la mayoría de los casos, con una caída puntual el 5 de agosto en algunos mercados que se recuperó inmediatamente al día siguiente. No todos los mercados registraron este mínimo el día 5, que tuvo su origen en el mercado EPEX SPOT de Alemania, donde ese día la producción renovable presentó un incremento considerable haciendo bajar los precios. El efecto de la bajada de precio en Alemania se propagó a los países cercanos que importan electricidad desde el territorio alemán, como Países Bajos o Bélgica.

Respecto a los días homólogos de la semana anterior del 27 de julio, de lunes a jueves de la primera semana de agosto el precio fue superior entre el 4,6% del mercado N2EX de Gran Bretaña y el 31% del mercado EPEX SPOT de los Países Bajos, salvo en el mercado MIBEL de España y Portugal, en el mercado EPEX SPOT de Francia y en el mercado IPEX de Italia. En el caso del mercado italiano fue precisamente quien registró el mayor descenso en lo que va de semana, del 13%, debido en gran parte a la bajada de las temperaturas, que al ser menos cálidas conllevaron una menor demanda de electricidad.

En cuanto al precio promedio para los cuatros primeros días de la semana, el mercado italiano, a pesar de registrar la mayor caída fue el de mayor precio, con un promedio de 39,56 €/MWh. Por otro lado, el mercado Nord Pool de los países nórdicos fue el de menor precio, de 2,06 €/MWh. El resto de los mercados promediaron precios de entre los 32,11 €/MWh y los 36,45 €/MWh.

En AleaSoft, las previsiones de precios de los mercados eléctricos indican que los precios de todos los mercados bajarán en lo que queda de semana, favorecidos por una menor demanda durante el fin de semana y una mayor producción renovable, aunque el efecto se verá frenado en cierta medida por el aumento de las temperaturas que se espera para los próximos días.

Mercado ibérico

En los días trascurridos de la primera semana de agosto el mercado MIBEL de España y Portugal presentó precios inferiores a los registrados durante los mismos días de la semana anterior, del 27 de julio. Los descensos en los precios diarios fueron de entre el 1,4% y el 7,7% para ambos países. El precio en este mercado en lo que va de semana fue de 36,45 €/MWh en el caso de España y de 36,44 €/MWh en el caso de Portugal, el segundo y tercer mercados con los precios más altos, detrás del mercado italiano.

En AleaSoft se prevé que para el resto de la semana los precios en este mercado continúen bajando, propiciado fundamentalmente por la menor demanda durante el fin de semana. Al finalizar la semana el precio promedio de la primera semana de agosto será inferior al registrado durante la última semana de julio para ambos mercados.

Futuros de electricidad

Los precios de los mercados de futuros de electricidad europeos registraron una subida generalizada durante los días transcurridos de agosto. En la sesión del miércoles 5 de agosto el producto del cuarto trimestre de 2020 presentó subidas de entre el 2,5% y el 5,1% en la mayoría de mercados respecto a la sesión del 31 de julio. En el caso de los países nórdicos en el mercado ICE, el incremento en términos porcentuales se elevó a más del 16% debido a su bajo precio. En valores absolutos, el mercado nórdico también fue el líder, pero en este caso seguido de cerca por el mercado EEX de Gran Bretaña, donde la variación fue del 5,1% antes mencionado.

En el caso de los futuros para el próximo año 2021, también se registraron incrementos, aunque de menor magnitud. Nuevamente el mercado ICE de los países nórdicos lideró los aumentos, con un 6,8% de variación respecto a la sesión del 31 de julio. En el resto de mercados, los incrementos para este producto se situaron entre el 1,1% del mercado OMIP de España y Portugal y el 3,5% de los mercados EEX e ICE de Gran Bretaña.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE se mantuvieron al alza y por encima de los 44 $/bbl durante los primeros tres días de la primera semana de agosto. Los precios para este período continuaron siendo superiores a los registrados de lunes a miércoles de la última semana de julio. El lunes 3 de agosto se alcanzó un precio de 44,15 $/bbl, un 1,4% más alto el precio de cierre del viernes 31 de julio. En los días posteriores se continuaron incrementando hasta alcanzar, el miércoles 5 de agosto, el precio de cierre máximo de este período, de 45,17 $/bbl. Este precio fue el más elevado desde la primera semana de marzo.

El aumento del 1,7% en el precio de cierre del miércoles 5 de agosto respecto al día anterior estuvo relacionado con la publicación de los datos de las reservas de petróleo de los Estados Unidos, donde se registró una caída considerable en las existencias del crudo. Sin embargo, el incremento de los contagios por COVID‑19 en todo el mundo y principalmente en los Estados Unidos, puede provocar que la demanda no se recupere rápidamente, lo que puede llegar a inducir a nuevos descensos en los precios.

Por otra parte, durante los dos primeros días de la semana del 3 de agosto, los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020 continuaron la tendencia al alza que se viene registrando desde el 28 de julio. El lunes se registró un precio de cierre de 6,80 €/MWh, un 24% más elevado que el del lunes 27 de julio. El martes 4 de agosto se alcanzó el precio máximo para este período de 7,36 €/MWh, un 8,1% por encima del precio del día anterior y el más elevado desde la primera semana de mayo. Pero el 5 de agosto el precio tuvo un ligero retroceso del 0,5% respecto al día anterior hasta los 7,32 €/MWh, el segundo precio más alto de este período y un 25% superior al del miércoles de la última semana de julio.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de la primera semana de agosto, tuvieron valores superiores a los 5 €/MWh. El miércoles 5 de agosto se registró un precio índice de 6,86 €/MWh, superior al del día anterior en un 14% y el más alto desde el 17 de abril de 2020. Pero para el jueves 6 de agosto el precio volvió a descender un 1,4% hasta los 6,76 €/MWh.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, iniciaron la semana del 3 de agosto con precios inferiores a los 53 $/t. El lunes se alcanzó un precio de 52,85 $/t, el más elevado durante los tres primeros días de la semana, aunque un 0,4% inferior al precio de cierre del viernes 31 de julio. En los dos días posteriores se registró una tendencia a la baja, aunque continuaron siendo superiores a los mismos días de la última semana de julio. El miércoles 5 de agosto se alcanzó en precio mínimo para los tres primeros días de la semana de 52,45 $/t, un 0,7% más bajo que el del día anterior. El aumento de las existencias de carbón en el mercado mundial y la caída de la demanda debido a la pandemia de coronavirus es lo que está presionando los precios del carbón a la baja.

Respecto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 se mantuvieron por encima de los 26 €/t durante los tres primeros días de la semana. El lunes 3 de agosto alcanzaron un precio de cierre de 26,12 €/t, un 4,4% superior al del lunes 27 de julio. El martes se registró el precio máximo de este período de 26,84 €/t, un 2,8% superior respecto al día anterior y el más elevado desde el 23 de julio. El miércoles los precios retrocedieron un 0,3% hasta los 26,77 €/t.

AleaSoft amplía su serie de webinars sobre los mercados eléctricos en la recuperación de la crisis

Debido a la gran acogida que están teniendo los dos webinars de la nueva serie que AleaSoft está preparando para después del verano sobre la situación de los mercados eléctricos durante la recuperación de la crisis de la COVID-19, así como el interés mostrado para participar por parte de los ponentes de varias empresas del sector energético europeo, se ha ampliado la serie de webinars con una tercera parte que tendrá lugar el 26 de noviembre.

Así, la serie de webinars “Los mercados de energía en la salida de la crisis económica” estará dividida en tres partes, la primera el 17 de septiembre, la segunda el 29 de octubre y la tercera el 26 de noviembre, y contará, de momento, con ponentes confirmados de Deloitte, Vector Renewables, Engie y AleaSoft. Además de la evolución y perspectivas de los mercados de energía, se tratará sobre el estado de la financiación de proyectos renovables y de la importancia de las previsiones en las auditorías y en la valoración de carteras.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precio-gas-remonta-niveles-mayo-brent-niveles-pre-covid/