certificaciones-organicas

por Gregory Quintana Montiel ·

REDACCIÓN NOTI AMÉRICA (ECUADOR)

certificaciones-organicas

La agricultura orgánica es un mercado en rápido crecimiento que puede brindar oportunidades a los países de América Latina y el Caribe (ALC) para diferenciar sus productos y diversificar sus ventas externas más allá de los productos básicos.

Para comprender este potencial, analizamos los efectos de las certificaciones orgánicas sobre las exportaciones de las empresas. Nos centramos en dos países exportadores latinoamericanos: Argentina, el país con mayor superficie cultivable de la región; y Perú, el país con la mayor cantidad de productores orgánicos. Por el lado de las importaciones, nos centramos en los Estados Unidos, que dan cuenta de aproximadamente el 42% de las ventas minoristas mundiales de alimentos y bebidas orgánicos —de lejos, el mayor mercado orgánico del mundo en 2019 (FiBL-IFOAM, 2021). Examinamos de qué manera la certificación orgánica del Departamento de Agricultura de los Estados Unidos (USDA) afecta las exportaciones totales de las empresas y sus distintos componentes, y en particular los precios de las exportaciones (los valores unitarios). La evidencia indica que la certificación orgánica del USDA se asocia a un aumento de 20% en las ventas a los Estados Unidos. Este incremento se origina tanto en mayores volúmenes exportados como en envíos más frecuentes y, lo que es importante, en valores unitarios más altos.

La demanda de productos orgánicos ha crecido a un ritmo acelerado a lo largo de las últimas dos décadas. Las ventas minoristas mundiales de alimentos y bebidas orgánicos se multiplicaron por siete desde el año 2000 hasta alcanzar cerca de US$ 120,000 millones en 2019. La cantidad de productores orgánicos y la superficie de las tierras destinadas a cultivos orgánicos han evolucionado a la par de dicho crecimiento y han alcanzado los 3 millones de productores y los 72 millones de hectáreas, respectivamente, a partir de niveles de 200,000 productores y 11 millones de hectáreas 20 años atrás. Los países de ALC son actores clave de esta expansión, dado que en 2019 albergaban al 7% de los productores orgánicos y el 11,5% de las tierras para la agricultura orgánica a nivel mundial (FiBL-IFOAM, 2021).

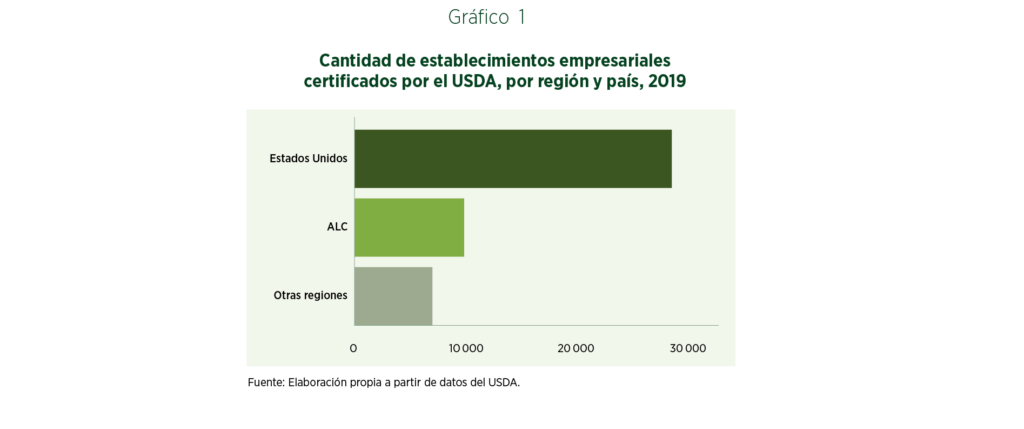

Para etiquetar y vender sus productos como orgánicos, las empresas deben estar certificadas. Esto requiere atravesar un proceso formal por medio del cual un organismo oficial de certificación comprueba que la empresa cumple con las reglamentaciones del país en cuestión (por ejemplo, el Departamento de Agricultura de los Estados Unidos —USDA— en el caso de dicho país)[1]. A la par de la expansión de la demanda, la cantidad de empresas certificadas se ha incrementado significativamente en los últimos años. Por ejemplo, el número de establecimientos certificados como orgánicos por el USDA superó los 44,500 en 2019, lo cual refleja un crecimiento de aproximadamente un 65% desde 2013. Las empresas de ALC dieron cuenta del 21% de este total (gráfico 1).

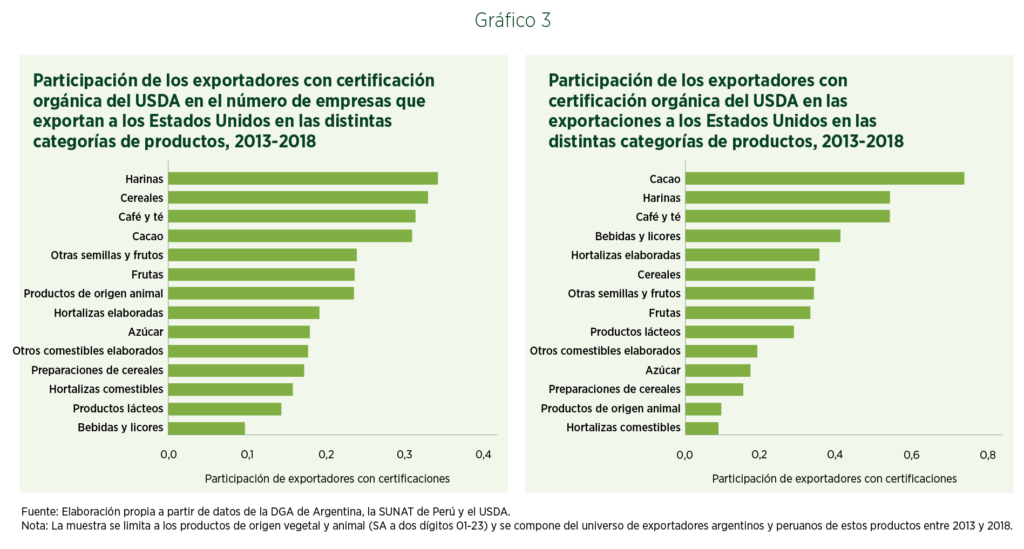

Las empresas con certificación orgánica del USDA dieron cuenta de aproximadamente el 40% de las exportaciones totales de productos agrícolas de Argentina y Perú en 2018, cerca del doble con respecto a 2013 (gráfico 2, panel izquierdo). Dichas empresas certificadas por el USDA estuvieron concentradas en un puñado de categorías de productos agrícolas, las más importantes de las cuales fueron las frutas, el café y el té, y las harinas (gráfico 2, panel derecho).

Las empresas con certificación orgánica explicaron una enorme proporción de las exportaciones totales de ciertos grupos específicos de productos provenientes de estos países. Por ejemplo, las empresas certificadas por el USDA dieron cuenta de apenas un 30% de la cantidad total de exportadores de cacao, pero fueron responsables de aproximadamente tres cuartos de las exportaciones totales de productos de cacao de Argentina y Perú. Asimismo, aunque las empresas con certificación del USDA representaban el 30% de los exportadores de harinas y café/té, éstas generaron más del 50% de los respectivos valores totales exportados. Esto sugiere que hay una concentración relativamente alta de las exportaciones de estos sectores en las empresas certificadas. Por el contrario, apenas el 35% de las exportaciones de frutas estuvieron asociadas con las empresas certificadas, que representaban aproximadamente un 25% del total, lo cual refleja una distribución más uniforme de estas ventas externas (gráfico 3, panel derecho).

Las empresas con certificación orgánica registraron mayores niveles de exportaciones, incluso si se controla por las diferencias entre las empresas y sus productos a lo largo del tiempo (por ejemplo, los cambios en la productividad de las empresas para producir ciertos bienes específicos) y entre los países de destino y los sectores a lo largo del tiempo (por ejemplo, los cambios en la demanda de bienes de determinados sectores por parte de los países). En particular, las exportaciones a los Estados Unidos fueron un 20,3% mayores para las empresas con certificación orgánica del USDA. El aumento de los valores exportados surge del incremento de los volúmenes debido, principalmente, a envíos más frecuentes y a un aumento de los valores unitarios. Adicionalmente, encontramos que los productores que venden sus bienes a menor valor unitario que sus pares son los que tienden a ganar más de la certificación (gráfico 4, panel derecho)[2] [3].

La expansión de la agricultura orgánica puede representar oportunidades para que los países en desarrollo diversifiquen sus exportaciones. Esto podría beneficiar a los pequeños productores y reducir de ese modo la pobreza en las áreas rurales, ayudando al mismo tiempo al medio ambiente a través de la adopción de prácticas más sostenibles.

Para que estos beneficios se materialicen, los países deberían implementar políticas que aborden las posibles fallas de mercado que pueden impedir que los productores se certifiquen. Estas podrían incluir medidas para reducir las barreras a la información que suelen enfrentar las empresas cuando buscan oportunidades de negocios en el exterior y cuando evalúan los costos y las condiciones requeridas para obtener certificaciones orgánicas, así como las ventajas que conllevan. Lo mismo se aplica a los problemas de coordinación que pueden surgir a la hora de brindar la capacitación necesaria para hacer frente a estas barreras y ayudar a las empresas a mejorar y así cumplir con los requisitos exigidos para obtener las certificaciones orgánicas.

Las agencias de promoción de exportaciones pueden jugar un papel importante al respecto. Por ejemplo, en 2018, la costarricense PROCOMER lanzó su “Programa de Crecimiento Verde” para asistir a las empresas a fin de mejorar sus prácticas y resultados de sostenibilidad por medio de los cambios apropiados en sus procesos productivos. Este programa cuenta ahora con el apoyo del Banco Interamericano de Desarrollo a través de su Sector de Integración y Comercio e incluye los productos orgánicos como uno de los criterios prioritarios de elegibilidad, vinculando así la sostenibilidad con la agricultura orgánica.

La facilitación del comercio orgánico mediante la suscripción de acuerdos internacionales (como los Acuerdos de Reconocimiento Mutuo —ARM— entre países) es otra área importante en la que los países deben seguir avanzando. Por ejemplo, Chile ya ha firmado e implementado acuerdos de este tipo con varios socios.

A fin de diseñar correctamente estas políticas y garantizar su eficacia, los países deben recopilar de manera sistemática datos agrícolas a nivel de empresa y de transacción, incluyendo información sobre los productores primarios y sus proveedores, clientes e intermediarios. Estos datos deben utilizarse para llevar a cabo investigaciones y evaluaciones de impacto periódicas de los programas pertinentes, así como análisis comparativos regulares (benchmarking) que permitan identificar las mejores prácticas internacionales.

El BID está apoyando a los países de ALC en la implementación de esta agenda. Una iniciativa importante en este sentido es LAC Flavors, un foro de negocios anual que el Sector de Integración y Comercio ha organizado en 12 ocasiones en la región desde 2009. En el marco de dichos foros, compradores de países tan lejanos como Dubai han cerrado negocios con proveedores de ALC. Ese fue el caso, por ejemplo, de Organic Rainforest, un productor y exportador peruano de cacao orgánico, que ha logrado abrir nuevos mercados y diferenciar sus productos mediante la obtención de certificaciones orgánicas, kosher y de fair-trade.

[1] Existe un número creciente de acuerdos de reconocimiento mutuo (ARM) entre los países (por ejemplo, entre Estados Unidos y la Unión Europea).

[2] En otras palabras, los valores unitarios por debajo de la mediana impulsaron el impacto de las certificaciones orgánicas sobre los valores unitarios. Esto es consistente con la evidencia empírica disponible según la cual los productores agrícolas que inicialmente ofrecen una menor calidad tienden a beneficiarse más de la certificación que sus pares de mayor calidad, que ya podían obtener buenos precios.

[3] El gráfico de la izquierda muestra los efectos estimados porcentuales de las certificaciones orgánicas del USDA (es decir, [exp(coeficeinte estimado de la certificación orgánica del USDA)-1]x100) obtenidos mediante la estimación de una serie de ecuaciones con datos a nivel de empresa-producto-destino-año. Las variables dependientes son (el logaritmo natural de) aquellas que aparecen en el eje y, y la variable explicativa principal es un indicador binario que toma el valor de uno para Estados Unidos si la firma está certificada como orgánica por el USDA en el año en cuestión y cero en caso contrario. Se incluyen efectos fijos por firma-producto-destino, firma-producto-año y destino-producto-año. Los efectos estimados que no son significativamente diferentes de cero al 10% se reportan como cero. El gráfico de la derecha presenta los efectos estimados directos por decil para (el logaritmo natural de) los valores unitarios.

Fuente: BID

Gregory Quintana Montiel

Licenciatura en Ciencias de la Comunicación Social, egresado en la Especialización Derecho Ambiental Desarrollo Sostenible y Sustentable, Miembro de la Comunidad de profesionales y experto para Latinoamérica y el Caribe en Gestión por Resultado en el Desarrollo (COPLAC - GpRD) del Banco Interamericano de Desarrollo, experiencia en medios radiales y escritos.

por Gregory Quintana Montiel · Published octubre 6, 2019

por Gregory Quintana Montiel · Published septiembre 6, 2021

por Henry Ortiz · Published febrero 7, 2022